Lãi suất tiền gửi 8- 9%/năm có dễ nhận?

Trong khi lãi suất trên liên ngân hàng giảm liên tục thì lãi suất trên thị trường 1 vẫn tiếp tục neo cao...

Theo báo cáo thị trường tiền tệ mới công bố của Bộ phận phân tích và tư vấn khách hàng cá nhân (SSI Research), ngày 9/10/2019, NHNN tiếp tục giảm lãi suất tín phiếu thêm 25 điểm cơ bản (bps) xuống 2,25%/năm, đây là lần giảm thứ 3 trong năm 2019 với mức giảm tổng cộng 75bps.

Lãi suất tín phiếu vốn được coi là mức chặn dưới đối với lãi suất trên liên ngân hàng nhưng kể từ sau đợt giảm lãi suất tín phiếu về 2,5%/năm vào ngày 16/9/2019, lãi suất trên liên ngân hàng vẫn liên tục ở dưới ngưỡng này. Vì thế, việc NHNN giảm tiếp một nấc nữa cũng phù hợp với diễn biến thị trường và định hướng giảm lãi suất của cơ quan này.

Trong tuần, NHNN phát hành 90.000 tỷ đồng tín phiếu trong khi lượng tín phiếu đến hạn là 87 nghìn tỷ đồng, hút ròng qua kênh này 3.000 tỷ đồng. NHNN cũng mua kỳ hạn 7 ngày 495 tỷ đồng trên OMO với lãi suất 4.5%/năm. Tính chung lại, NHNN đã hút ròng 2.504 tỷ đồng trên thị trường mở. Thanh khoản VND đang dồi dào, nguồn cung VND từ các giao dịch bán ngoại tệ và tâm lý tích cực từ lãi suất tín phiếu giảm khiến cho lãi suất trên liên ngân hàng giảm khá mạnh sau 1 tuần chững lại trước đó. Lãi suất qua đêm VND trên liên ngân hàng vào cuối tuần ở mức 2%/năm – giảm 30bps so với cuối tuần trước, chênh lệch lãi suất VND-USD thu hẹp về sát 0.

Lãi suất gửi tiết kiệm ngân hàng

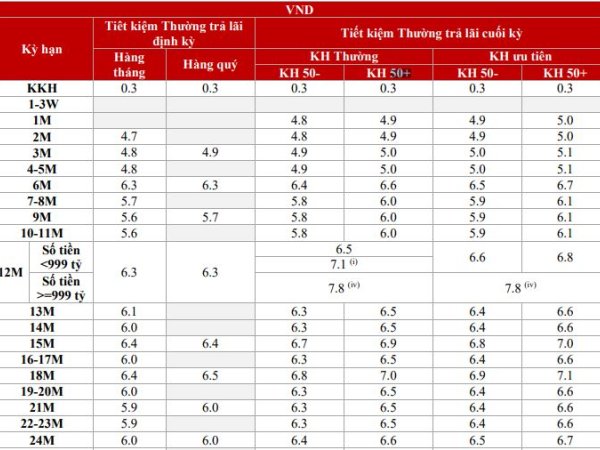

Trên thị trường 1, một số ngân hàng thông báo biểu lãi suất huy động tăng cao, có thể lên đến 9% nhưng thường kèm theo các điều kiện như số tiền gửi lớn, kỳ hạn dài (24-36 tháng), chỉ áp dụng với khách hàng cá nhân…nên đối tượng khách hàng được hưởng mức lãi suất cao không nhiều, thị phần huy động của các NHTM này cũng khá nhỏ nên diễn biến này không mang tính đại diện. Lãi suất huy động trên thị trường 1 áp dụng với khách hàng tổ chức vẫn duy trì ở mức 4,3-5,5%/năm với kỳ hạn dưới 6 tháng, 5,5-7,5%/năm với kỳ hạn 6 đến dưới 12 tháng và 6,4-8,1%/năm với kỳ hạn 12-13 tháng.

Thực tế khảo sát của chúng tôi cho thấy, nhiều ngân hàng đẩy lãi suất kỳ hạn dài lên trên 8,5%/năm, thậm chí là 9%/năm nhưng kèm theo yêu cầu về số tiền gửi. Chẳng hạn với mức lãi 9%/năm ở SHB yêu cầu khách hàng phải gửi trên 1 năm và số tiền tối thiểu là 500 tỷ đồng. Ở một số ngân hàng như Eximbank, TPBank... để hưởng lãi cao khách hàng cũng phải có vài chục tỷ trở lên mang đến gửi. Thế nhưng một số ngân hàng cũng chẳng yêu cầu về số tiền gửi tiết kiệm mà chỉ cần kỳ hạn dài 12 tháng trở lên là có lãi hơn 8%/năm, chẳng hạn Nam Á, NCB, ABBank, SCB, Vietcapital Bank...

Tuy nhiên, như nhận xét của SSI Research, nhóm các ngân hàng áp lãi cao lại chiếm thị phần nhỏ nên không mang tính đại diện. Hiện 4 ngân hàng lớn nhất hệ thống là Agribank, BIDV, VietinBank và Vietcombank - chiếm hơn nửa tổng thị phần tiền gửi - lại huy động vốn với lãi suất thấp, với mức cao nhất chỉ quanh 7%/năm. Như vậy so với các ngân hàng nhỏ, chênh lệch lãi suất lên đến 2 điểm phần trăm.

>>> Xem thêm: Lãi suất tiết kiệm tháng 10/2019 - Cập nhật mới nhất từ các ngân hàng

Tư vấn khoản vay

-

Bạn đang có nhu cầu vay mua nhà/xe/ vay tín chấp trả góp? Vui lòng điền các thông tin bên dưới để Topbank.vn liên hệ tư vấn cho bạn những vay ưu đãi với thời gian sớm nhất!

-

Hà Nội

-