Ngoài FE Credit ra, VPBank còn có những gì?

FE Credit vẫn giữ vững vị thế thống lĩnh thị phần tài chính tiêu dùng và đóng góp vào phần lớn lợi nhuận hợp nhất cho VPBank. Thế nhưng kết quả kinh doanh năm 2018 lại cho thấy sự đóng góp lớn từ các sản phẩm khác mà VPBank liên tục chinh phục trong thời gian qua.

Một câu hỏi lớn được nhà đầu tư đặt ra khi VPBank chuẩn bị niêm yết cổ phiếu vào giữa năm 2017 là động lực nào trong tương lai sẽ giúp ngân hàng giữ đà tăng trưởng khi lợi nhuận các năm gần đấy đều tăng rất mạnh nhờ “con gà đẻ trứng vàng” FE Credit.

Ngân hàng mẹ VPBank trở thành động lực tăng trưởng chính

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank – mã CK: VPB) đạt gần 9.199 tỷ đồng lợi nhuận trước thuế năm 2018, tăng 13% so với năm 2017. Bà Lưu Thị Thảo, Phó Tổng giám đốc VPBank, thẳng thắn nhìn nhận 2018 là một năm thử thách đồng thời cũng là “bài thử” với Ngân hàng khi hạn mức tăng trưởng tín dụng không được như kỳ vọng, huy động vốn từ phát hành riêng lẻ chưa thể thực hiện do điều kiện xấu của thị trường chứng khoán. Với riêng FE Credit, tăng trưởng chậm lại cùng với quá trình củng cố hệ thống và tới quý IV mới lấy lại được đà tăng trưởng.

Tuy nhiên, kết quả kinh doanh 2018 có sự thay đổi lớn trong cơ cấu lợi nhuận khi ngân hàng mẹ đóng góp 55% với 5.078 tỷ đồng, tăng 30,6% so với năm trước. Trước đây, công ty tài chính của VPBank là FE Credit luôn đóng góp quá bán trong lợi nhuận hợp nhất.

Đạt được sự tăng trưởng nói trên là nhờ tổng thu nhập hoạt động ngân hàng riêng lẻ tăng 24%, trong đó thu nhập dịch vụ và thu nhập khác là những nguồn tăng trưởng mạnh nhất, lần lượt đạt 67% và 61%. Hợp tác chiến lược với AIA hồi đầu năm vừa giúp tăng trưởng nguồn thu từ dịch vụ đại lý bảo hiểm đạt gần 90% trong năm 2018 vừa mang về khoản phí ứng trước hơn 800 tỷ đồng vào thu nhập hoạt động khác. Ngoài ra, việc thu hồi các khoản nợ đã xử lý mà ngân hàng đã thận trọng trích lập trước đó cũng mang về cho ngân hàng mẹ VPBank hơn 980 tỷ đồng.

Nguồn thu chính từ thu nhập lãi tăng 17%, dù tốc độ tăng chậm lại so với năm trước do hạn chế về hạn mức tăng trưởng tín dụng. Tỷ lệ thu nhập lãi cận biên (NIM) đạt 4,5% - thuộc nhóm cao nhất thị trường.

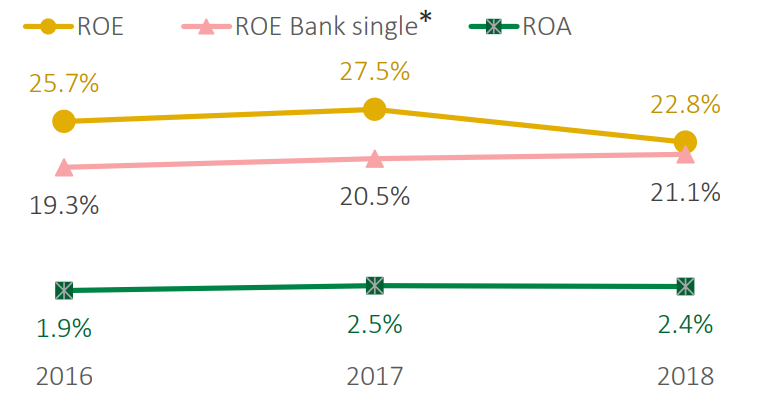

Hiệu suất sinh lời tiếp tục tăng trưởng năm thứ 3 liên tiếp. Nếu loại bỏ phần vốn của ngân hàng mẹ đã thực góp 7.328 tỷ đồng vào vốn điều lệ của FE Credit, thực tế không được sử dụng trong hoạt động, mỗi 100 đồng vốn bỏ ra, riêng ngân hàng mẹ thu về 21,1 đồng lợi nhuận ròng trong năm qua. Đây là mức tỷ suất sinh lời trên vốn chủ sở hữu thuộc nhóm cao nhất thị trường.

ROE riêng ngân hàng mẹ (loại trừ lợi nhuận từ các công ty con) giữ xu hướng tăng

Thu “trái ngọt” từ những mảng kinh doanh mới

Hiệu suất sinh lời năm 2018 của VPBank được cải thiện một phần nhờ các nguồn thu của ngân hàng mẹ VPBank đang được mở rộng từ thành quả của việc đầu tư vào các trụ cột chiến lược. Hợp tác với AIA để đẩy mạnh kênh bancassurance là thành quả thấy ngay trong năm nay. Cũng tại báo cáo kinh doanh quý IV, VPBank cho biết mảng tín dụng tiểu thương đã đạt điểm hòa vốn như kế hoạch, sau năm 2018 tăng trưởng mạnh về cả số lượng lẫn doanh số cho vay.

Mảng thẻ tín dụng tiếp tục giữ vững vị trí số 1 thị phần cả về số thẻ lẫn tổng doanh số sử dụng thẻ. Mức tiêu dùng bình quân mỗi thẻ tín dụng hàng tháng đã tăng 79% lên 11,5 triệu đồng.

Đối với phân khúc khách hàng cao cấp mà VPBank vừa chính thức ra mắt kênh VPBank Diamond ra mắt vào cuối tháng 6, cơ sở khách hàng gấp 5 lần chỉ trong năm 2018. Hiện đối tượng khách hàng cao cấp không chỉ đóng góp tới 75% tiền gửi của khách

hàng cá nhân tại ngân hàng mà còn chiếm 50% doanh số bán bảo hiểm và 100% doanh số bán các sản phẩm đầu tư của mảng ngân hàng bán lẻ tại VPBank.

Nổi bật với hai tông màu xanh đen trên tầng 3 nhàgahành khách quốcnội, VPBank Diamond Elite Lounge là phòng chờ của nhóm khách hàng VIP có thu nhập cao. Không ít nơi cũng có chính sách ưu tiên đối với khách hàng VIP, nhưng đặc quyền mà VPBank cung cấp cho khách hàng lại khác biệt và nổi trội so với các ngân hàng khác, là điều dễ hiểu giúp ngân hàng này thu được thành quả nhanh chóng chỉ sau 6 tháng.

Các trụ cột mới này đã được lãnh đạo VPBank chỉ ra. Tương tự FE Credit cần 3 năm đầu tư sau đó mới có thể “hái quả ngọt”, các trụ cột khác nhất là tín dụng tiểu thương đã qua giai đoạn “start-up” ban đầu và được kỳ vọng trở thành động lực tăng trưởng tương lai gần.

Đến thời điểm hiện tại, các khoản đầu tư mới của VPBank đang cho thấy hiệu quả, gồm cả việc đầu tư cho công nghệ. Số hóa ngân hàng cùng việc gia tăng tiện ích số cho khách hàng giúp những “trái ngọt” đến nhanh hơn. Ông Nguyễn Đức Vinh, Tổng giám đốc VPBank, cho biết 1/3 thẻ tín dụng phát hành qua digital của riêng ngân hàng mẹ, 93% thao tác tại ngân hàng đã được thực hiện qua kênh digital, chỉ còn 7% buộc phải thực hiện tại quầy. Ông Vinh cũng khẳng định việc đầu tư cho công nghệ số sẽ giúp tối ưu chi phí vận hành, giảm tỷ lệ chi phí/thu nhập giảm chi phí rủi ro tín dụng cho cả ngân hàng mẹ và FE Credit.

Chiến lược chinh phục nhóm khách hàng trung lưu và cao cấp hay lộ trình cho tín dụng tiểu thương sớm được ngân hàng tiết lộ từ giữa năm 2017 trong những buổi chia sẻ trước thềm niêm yết cổ phiếu. Và những kết quả thu được trong năm 2018, Ban lãnh đạo VPBank đã cho thấy lộ trình tăng trưởng đúng hướng và bền vững của ngân hàng trong tương lai.

Tư vấn khoản vay

-

Bạn đang có nhu cầu vay mua nhà/xe/ vay tín chấp trả góp? Vui lòng điền các thông tin bên dưới để Topbank.vn liên hệ tư vấn cho bạn những vay ưu đãi với thời gian sớm nhất!

-

Hà Nội

-

Bài viết liên quan

-

Khám phá thông tin mua xe Toyota Vios trả góp dễ dàng

18/09/2020

-

Mazda 3 và MX-5 phiên bản kỷ niệm 100 năm thành lập ra mắt tại Philippines

15/09/2020

-

Toyota Philippines cung cấp trải nghiệm showroom thực tế ảo 3D mùa Covid

11/09/2020

-

MG Philippines cung cấp dịch vụ kiểm tra ô tô online trong mùa Covid

09/09/2020