Nỗi lo tăng trưởng kinh tế khi ngân hàng lại thừa tiền

Tiền mặt trong hệ thống dư thừa không phải chỉ vì tín dụng không theo kịp huy động mà sau đó còn có nguyên nhân từ kinh tế tăng trưởng chậm.

Các ngân hàng thương mại đang rất dư thừa tiền mặt, biểu hiện thấy rõ là hàng loạt các lãi suất đồng loạt giảm. Lãi suất liên ngân hàng kỳ hạn qua đêm đang ở vùng thấp nhất trong lịch sử là 0,4-0,5% (cùng kỳ 2015 lãi suất là 3-4%). Lãi suất tín phiếu Ngân hàng Nhà nước cũng đã giảm xuống mức thấp kỷ lục là 0,4% (cùng kỳ là 3,5%). Lãi suất phát hành trái phiếu chính phủ ở các kỳ hạn 5 năm giảm mạnh xuống còn 5,79%, mức thấp nhất kể từ tháng 6/2015.

Lãi suất giảm mạnh nhưng nhu cầu mua từ các ngân hàng vẫn rất lớn. Với tín phiếu Ngân hàng Nhà nước, tốc độ phát hành trong tháng 8 đã tăng gấp đôi tháng 7 và chỉ trong 3 tháng nhà điều hành đã rút khỏi lưu thông 64.000 tỷ đồng. Với trái phiếu Chính phủ, tổng giá trị phát hành đến ngày 14/9 đạt 211,5 triệu tỷ, cao hơn giá trị phát hành trong cả năm của tất cả các năm trước.

|

|

|

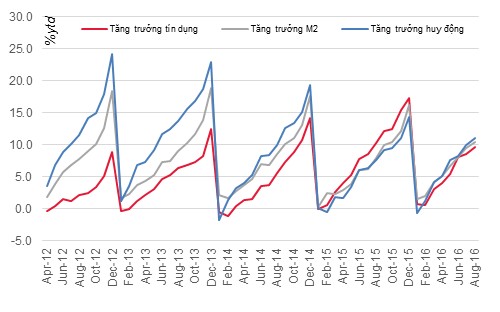

Tăng trưởng tín dụng từ đầu năm thấp hơn nhiều so với tăng trưởng cung tiền M2 và huy động. Nguồn: Ngân hàng Nhà nước, Ủy ban Giám sát Tài chính Quốc gia. |

Hiện tượng “thừa tiền” không phải là mới mà đã xảy ra trong năm 2013, 2014 và đầu năm 2015. Một nguyên nhân cơ bản đó là tăng trưởng tổng phương tiện thanh toán và huy động cao hơn tăng trưởng tín dụng. Tín dụng 8 tháng đầu năm tăng 9,67% trong khi tăng trưởng tổng phương tiện thanh toán và tổng huy động lần lượt đạt 10,5% và 11%. Tương tự, lượng giá trị tín dụng tăng thêm trong 8 tháng đầu năm cũng thấp hơn nhiều so với hai chỉ số kia.

Đằng sau còn có nguyên nhân lớn hơn, đó là kinh tế tăng trưởng chậm, kéo theo hai hệ quả có ảnh hưởng đến thị trường tiền tệ. Một là nhu cầu tín dụng giảm, hai là xuất siêu. Nhờ xuất siêu, Việt Nam có thặng dư cán cân tổng thể lớn hơn và Ngân hàng Nhà nước đã dùng VND để mua ngoại tệ cho dự trữ ngoại hối. Tính từ đầu năm, nhà điều hành đã mua vào xấp xỉ 10 tỷ USD, tương ứng “bơm” ra một lượng tiền VND là 230.000 tỷ. Điều tương tự cũng xảy ra vào năm 2013 và 2014. Còn vào năm 2015 khi kinh tế tăng trưởng nhanh hơn, Việt Nam quay lại nhập siêu và Ngân hàng Nhà nước đã phải bán 6 tỷ USD từ dự trữ để ổn định thị trường ngoại hối.

Với việc kinh tế tăng trưởng chậm - nguyên nhân sâu xa của hiện tượng thừa tiền mặt, niềm vui cho sự ổn định trên thị trường tiền tệ khó có thể lớn bằng nỗi lo về tăng trưởng chậm mà trên hết là đời sống của hàng triệu người dân. Ngoài ra, trạng thái dư thừa này cũng khá mong manh do Việt Nam có tỷ lệ nội địa hóa thấp. Khi kinh tế tăng trưởng cao, chắc chắn nhập siêu sẽ quay trở lại dẫn đến cung tiền qua mua ngoại tệ cho dự trữ ngoại hối giảm.

Một câu hỏi đặt ra ở thời điểm này là khi nào Việt Nam có lại tăng trưởng cao. Năm 2015, tức là sau 3 năm tăng trưởng thấp, Việt Nam đã cố gắng quay trở lại quỹ đạo tăng trưởng bằng nới lỏng cả tiền tệ và tài khóa. Tuy nhiên chỉ một năm sau, tăng trưởng lại rớt mạnh. Nếu lại vội vàng kích thích thì rất có thể sẽ rơi vào vòng xoáy nhập siêu, tỷ giá, lạm phát để rồi lại mất nhiều năm sau đó để sửa chữa. Một hướng đi “vẹn toàn” cho tình thế hiện tại đó là bán tài sản cho nhà đầu tư nước ngoài. Một mặt ngân sách có ngay một nguồn tiền lớn để tái đầu tư cho các dự án mới, một mặt dự trữ ngoại hối có thêm ngoại tệ, giúp ổn định tiền tệ. Vấn đề còn lại là phải sử dụng đồng tiền thu về một cách hiệu quả nhất.

Nguyễn Đức Hùng Linh

Giám đốc Phân tích và Tư vấn Đầu tư Khách hàng cá nhân

Công ty chứng khoán Sài Gòn (SSI)

Tư vấn khoản vay

-

Bạn đang có nhu cầu vay mua nhà/xe/ vay tín chấp trả góp? Vui lòng điền các thông tin bên dưới để Topbank.vn liên hệ tư vấn cho bạn những vay ưu đãi với thời gian sớm nhất!

-

Hà Nội

-

Bài viết liên quan

-

Khám phá thông tin mua xe Toyota Vios trả góp dễ dàng

18/09/2020

-

Mazda 3 và MX-5 phiên bản kỷ niệm 100 năm thành lập ra mắt tại Philippines

15/09/2020

-

Toyota Philippines cung cấp trải nghiệm showroom thực tế ảo 3D mùa Covid

11/09/2020

-

MG Philippines cung cấp dịch vụ kiểm tra ô tô online trong mùa Covid

09/09/2020